ข่าว:

กระทู้ล่าสุด

#81

พื้นฐาน Defi / ทำความรู้จัก "Keeper Bots" เพช...

กระทู้ล่าสุด โดย Support-3 - พฤษภาคม 29, 2026, 05:30:13 ก่อนเที่ยงทำความรู้จัก "Keeper Bots" เพชฌฆาตเงียบที่ทำกำไรจากความพ่ายแพ้ของคุณ

ลองจินตนาการถึงค่ำคืนอันเงียบสงบในตลาดคริปโตเคอร์เรนซี (Cryptocurrency) ขณะที่คุณกำลังนอนหลับพักผ่อนอย่างสบายใจ ทันใดนั้นเกิดข่าวร้ายระดับโลกที่ทำให้ราคาเหรียญดิ่งลงเหวอย่างรวดเร็ว หน้าจอโทรศัพท์ของคุณไม่ได้แจ้งเตือน และคุณไม่มีโอกาสได้กดปุ่ม "ขาย" เพื่อรักษาชีวิตด้วยซ้ำ

แต่ในความมืดมิดของเครือข่ายบล็อกเชน มีโปรแกรมอัจฉริยะกลุ่มหนึ่งที่ตื่นตัวอยู่ตลอด 24 ชั่วโมง พวกมันขยับตัวด้วยความเร็วระดับมิลลิวินาที เข้ามาจัดการกับสินทรัพย์ของคุณอย่างเยือกเย็น พร้อมกับหยิบยื่น "ความพ่ายแพ้" ให้คุณในรูปแบบของการถูกล้างพอร์ต (Liquidation) และที่น่าเจ็บใจที่สุดคือ พวกมันทำกำไรมหาศาลจากหยาดน้ำตาของคุณ

"บทความนี้จะพาทุกท่านไปเจาะลึกและทำความรู้จักกับสิ่งมีชีวิตดิจิทัลเหล่านี้อย่างละเอียด ตั้งแต่กลไกการทำงาน เบื้องหลังการล่าอาณานิคมทางไซเบอร์ ไปจนถึงวิธีที่คุณจะปกป้องตัวเองไม่ให้ตกเป็นเหยื่ออันโอชะของพวกมัน"

Keeper Bots คืออะไร? เปิดหน้ากากผู้คุมกฎแห่งโลก DeFi

หากจะอธิบายให้เข้าใจง่ายที่สุด Keeper Bots คือ โปรแกรมคอมพิวเตอร์หรือบอต (Bots) อัตโนมัติที่ถูกเขียนขึ้นมาเพื่อคอยตรวจสอบและรันฟังก์ชันต่าง ๆ บนสมาร์ตคอนแทร็กต์ (Smart Contracts) ของโปรโตคอล DeFi ให้ทำงานได้อย่างราบรื่นและเป็นไปตามเงื่อนไขที่กำหนดไว้

คุณอาจจะสงสัยว่า "อ้าว! แล้วทำไมสมาร์ตคอนแทร็กต์ไม่อัปเดตตัวเองล่ะ?"

คำตอบคือ สมาร์ตคอนแทร็กต์บนบล็อกเชนเป็นสิ่งมีชีวิตที่ไร้ปฏิกิริยา (Passive) มันไม่สามารถลุกขึ้นมาทำงานได้เองโดยไม่มีใครไป "สะกิด" หรือส่ง Transaction ไปเรียกใช้งาน (Execute) มันไม่รู้ว่าตอนนี้เวลากี่โมง หรือราคาตลาดภายนอกเป็นอย่างไร จนกว่าจะมีบัญชีภายนอก (Externally Owned Account หรือ EOA) ส่งข้อมูลและจ่ายค่าแก๊ส (Gas Fee) เพื่อกระตุ้นให้มันทำงาน

ที่นี่แหละ คือ จุดที่ Keeper Bots เข้ามามีบทบาท พวกมันทำหน้าที่เป็น "ผู้ดูแล" หรือ "ผู้คุมกฎ" คอยสอดส่องว่าเงื่อนไขในสมาร์ตคอนแทร็กต์ข้อไหนที่สมบูรณ์แล้ว จากนั้นก็จะส่ง Transaction เข้าไปจัดการทันที

ทำไมต้องมี Keeper Bots?

ในโลก DeFi ที่ไม่มีตัวกลางอย่างธนาคารคอยบริหารความเสี่ยง ระบบจำเป็นต้องพึ่งพากลไกอัตโนมัติเพื่อรักษาความเสถียร เช่น:

● การล้างพอร์ต (Liquidation) เมื่อมูลค่าหลักทรัพย์ค้ำประกันของผู้กู้ต่ำเกินไป

● การอัปเดตราคา (Oracle Refreshing) ดึงราคาล่าสุดจากโลกภายนอกเข้าสู่ระบบ

● การปรับสมดุลพอร์ต (Rebalancing) สำหรับกองทุนอัตโนมัติหรือ Yield Aggregator

ข้อเท็จจริง แม้ว่าชื่อของพวกมันจะดูใจดีเหมือน "ผู้ดูแล" (Keeper) แต่สำหรับนักลงทุนทั่วไปที่บริหารความเสี่ยงไม่ดี พวกมันคือ "เพชฌฆาต" ที่จ้องจะยึดสินทรัพย์ค้ำประกันของคุณทันทีที่โอกาสมาถึง

ทำไมต้องเรียกว่า "เพชฌฆาตเงียบ"? กลไกการทำงานที่ไร้ความปรานี

สาเหตุที่ Keeper Bots ได้รับฉายาว่าเพชฌฆาตเงียบ เพราะพวกมันทำงานอยู่ในชั้นเลเยอร์ของโค้ดและบล็อกเชนที่ผู้ใช้ทั่วไปมองไม่เห็นด้วยตาเปล่า พวกมันไม่มีอารมณ์ร่วม ไม่มีความสงสาร และไม่เคยลังเล

ลองมาดู ฉากทัศน์ (Scenario) การทำงานของพวกมันเมื่อราคาร่วงดิ่ง เพื่อให้เห็นภาพชัดเจน

ขั้นตอนการล่าเหยื่อแบบทีละสเต็ป

1. การเฝ้าระวัง (Monitoring) Keeper Bots จะเชื่อมต่อกับ Node ของบล็อกเชนและรันคำสั่งตรวจสอบสถานะของกระเป๋าเงินทุกใบในโปรโตคอลกู้ยืม (เช่น Aave, Compound หรือ MakerDAO) อยู่ตลอดเวลา ทุก ๆ บล็อกที่เกิดขึ้นใหม่

2. การคำนวณความคุ้มค่า (Calculation) เมื่อราคาเหรียญที่เป็นหลักทรัพย์ค้ำประกันลดลงจนถึงจุดที่ระบบอนุญาตให้ล้างพอร์ตได้ บอตจะคำนวณทันทีว่า หากมันนำเงินไปจ่ายคืนระบบแทนผู้กู้รายนี้ มันจะได้ผลตอบแทนเป็นเหรียญค้ำประกันบวกกับ "โบนัสการล้างพอร์ต" (Liquidation Bonus) เท่าไหร่ และหักลบค่าแก๊สแล้วคุ้มค่าหรือไม่

3. การลงมือสังหาร (Execution) หากคำนวณแล้วได้กำไร บอตจะยิง Transaction ด้วยความเร็วสูงสุดเพื่อแย่งชิงสิทธิ์ในการล้างพอร์ตกระเป๋าใบนั้นทันที

กระบวนการทั้งหมดนี้เกิดขึ้นและจบลงภายในเวลาไม่กี่วินาที โดยที่คุณยังไม่ทันได้เปิดแอปพลิเคชันเพื่อดูพอร์ตด้วยซ้ำ คุณจะรู้ตัวอีกทีก็ต่อเมื่อได้รับ Notification ว่าสินทรัพย์ของคุณถูกล้างพอร์ตไปเรียบร้อยแล้ว

เบื้องหลังการทำกำไร เปลี่ยนความพ่ายแพ้ของคุณเป็นเงินมหาศาล

คำถามสำคัญ คือ Keeper Bots ได้อะไรจากการทำแบบนี้? คำตอบสั้น ๆ คือ เงินจำนวนมหาศาล ที่สกัดมาจากความสูญเสียของนักลงทุน

เมื่อแพลตฟอร์ม DeFi เปิดโอกาสให้เกิดการล้างพอร์ต แพลตฟอร์มเหล่านั้นจะตั้งกฎไว้ว่า "ใครก็ตามที่มาช่วยจ่ายหนี้เน่านี้ให้ระบบ จะได้รับสินทรัพย์ค้ำประกันของผู้กู้ไปในราคาลดพิเศษ (Discount)" ซึ่งส่วนลดนี้เรียกว่า Liquidation Penalty หรือ Liquidation Bonus โดยทั่วไปจะอยู่ที่ประมาณ 3% ถึง 15% ของมูลค่าสินทรัพย์

ตัวอย่างเม็ดเงินที่บอตได้รับ (กรณีศึกษาจำลอง)

● นายสมชาย นำ Ethereum (ETH) มูลค่า 10,000 ดอลลาร์ ไปค้ำประกันเพื่อกู้ดอลลาร์ดิจิทัล (USDC) มาจำนวน 5,000 ดอลลาร์

● ต่อมาตลาดเกิดการปรับฐานรุนแรง มูลค่า ETH ของสมชายลดลงเหลือ 6,000 ดอลลาร์ ซึ่งต่ำกว่าเกณฑ์ขั้นต่ำที่ระบบกำหนด (สมมติว่าเกณฑ์คือกต้องค้ำประกันอย่างน้อย 130% ของยอดกู้)

● ระบบ DeFi เปิดช่องให้ล้างพอร์ต โดยให้โบนัสผู้ล้างพอร์ต 10%

● Keeper Bot วิ่งเข้ามาทันที มันจ่ายเงิน 5,000 USDC เพื่อปิดหนี้ให้สมชาย

● แต่สิ่งที่บอตได้คืนไป คือ ETH มูลค่า 5,500 ดอลลาร์ (ยอดหนี้ 5,000 + โบนัส 10%)

● สรุปผลลัพธ์: สมชายสูญเสีย ETH ไปเกือบทั้งหมดและเหลือหนี้เป็นศูนย์ แต่เสียเงินเปล่า ๆ ไป 500 ดอลลาร์ ขณะที่ Keeper Bot ได้กำไรเหนาะ ๆ 500 ดอลลาร์ (หักค่าแก๊สนิดหน่อย) จากการคลิกและประมวลผลเพียงครั้งเดียว

MEV (Maximal Extractable Value) และ Gas Wars สนามรบของเหล่าบอต

การทำกำไรจาก Keeper Bots ไม่ใช่เรื่องง่ายที่มีแค่บอตตัวเดียวในโลก ปัจจุบันมีบอตนับหมื่นนับแสนตัวที่จ้องมองเหยื่อรายเดียวกัน สิ่งนี้ทำให้เกิดปรากฏการณ์ที่เรียกว่า MEV (Maximal Extractable Value)

เมื่อบอตหลายตัวเห็นพอร์ตของนายสมชายกำลังจะถูกล้างพอร์ต พวกมันจะแข่งกันส่ง Transaction ใครจ่ายค่าธรรมเนียมเครือข่าย (Gas Fee) สูงกว่า นักขุด (Miners) หรือผู้ตรวจสอบบล็อก (Validators) ก็จะเลือกธุรกรรมของบอตตัวนั้นไปประมวลผลก่อน เกิดเป็น "สงครามค่าแก๊ส" (Gas Wars) บางครั้งบอตยอมจ่ายค่าแก๊สสูงถึง 90% ของกำไรที่จะได้รับ เพื่อให้ชนะการล้างพอร์ตครั้งนั้น

เจาะลึกประเภทของ Keeper Bots ในระบบนิเวศคริปโต

แม้ว่าบทความนี้จะเน้นย้ำถึงบทบาทของบอตล้างพอร์ต แต่ในความเป็นจริง Keeper Bots มีหลากหลายสายพันธุ์ ซึ่งแต่ละสายพันธุ์ก็มีภารกิจและวิธีการทำกำไรที่แตกต่างกันออกไป ดังนี้

จากตาราง จะเห็นได้ว่า Liquidation Bots และ Arbitrage Bots คือสองสายพันธุ์หลักที่ขับเคลื่อนด้วยแรงจูงใจทางการเงินอย่างมหาศาล และเป็นกลุ่มที่ผู้ใช้ทั่วไปต้องระมัดระวังมากที่สุด เพราะกำไรของพวกมันมักจะสวนทางกับผลประโยชน์ของผู้ใช้งานทั่วไป

ถอดบทเรียนจากสถานการณ์จริง เมื่อ Keeper Bots ออกล่าในวันวิปโยค

ประวัติศาสตร์โลกคริปโตเคยจารึกเหตุการณ์ที่ Keeper Bots ทำงานร่วมกันจนเกิดเอฟเฟกต์ลูกโซ่ (Cascading Effect) ที่ทำลายล้างพอร์ตของนักลงทุนรายย่อยพังพินาศในเวลาไม่กี่ชั่วโมง เหตุการณ์ที่โดดเด่นที่สุดคือ "Black Thursday" (วันพฤหัสบดีทมิฬ) เมื่อเดือนมีนาคม ปี 2020

ในช่วงเวลานั้น ราคาของ Ethereum (ETH) ดิ่งลงอย่างรุนแรงกว่า 30% ภายในระยะเวลาสั้น ๆ สิ่งที่เกิดขึ้นตามมาคือ

1. นักลงทุนจำนวนมากที่กู้ยืมเงินบนแพลตฟอร์ม MakerDAO มีอัตราส่วนการค้ำประกันที่ต่ำกว่าเกณฑ์พร้อม ๆ กัน

2. Keeper Bots นับพันตัวเริ่มทำงานพร้อมกันเพื่อรุมล้างพอร์ต

3. เนื่องจากบอตแห่กันยิง Transaction ทำให้เครือข่าย Ethereum เกิดการอุดตัน (Congestion) อย่างรุนแรง ค่าแก๊สพุ่งสูงทะลุเพดาน

4. เมื่อค่าแก๊สแพงเกินไป บอตบางส่วนเริ่มทำงานผิดพลาด และมีบอตบางตัวที่ฉลาดกว่า ฉวยโอกาสยิง Transaction ล้างพอร์ตโดยใส่ราคาประมูลสินทรัพย์ค้ำประกันที่ 0 ดอลลาร์

5. เนื่องจากไม่มีบอตตัวอื่นเสนอราคาแข่ง (เพราะเครือข่ายค้างและค่าแก๊สแพงเกินไป) ระบบจึงปล่อยให้บอตเหล่านั้นชนะการประมูล ส่งผลให้ผู้ใช้กู้เงินถูกริบ ETH ไปในราคา 0 บาทฟรี ๆ สร้างความเสียหายรวมมูลค่าหลายล้านดอลลาร์สหรัฐ

บทเรียนราคาแพง: ในช่วงวิกฤต Keeper Bots จะเปลี่ยนจากผู้ดูแลระบบให้กลายเป็น "ฝูงแร้ง" ที่รุมทึ้งซากปรักหักพังอย่างบ้าคลั่ง และระบบบล็อกเชนที่อุดตันก็อาจเป็นใจให้พวกมันทำกำไรได้มากกว่าปกติ

เหยื่ออันโอชะ ใครคือคนที่ตกเป็นเป้าหมาย?

Keeper Bots ไม่ได้สุ่มเลือกเหยื่อ พวกมันมองหาลักษณะเฉพาะของกระเป๋าเงินและพฤติกรรมของนักลงทุนที่มีช่องโหว่ หากคุณมีพฤติกรรมเหล่านี้ คุณกำลังเดินเข้าปากเสือโดยไม่รู้ตัว:

● ผู้ที่ชื่นชอบ Leverage สูง ๆ การกู้ยืมเงินหรือเทรด Margin โดยใส่หลักทรัพย์ค้ำประกันไว้ปริ่มน้ำ (เช่น กู้จนเกือบเต็มวงเงินที่ระบบอนุญาต) เพียงแค่ราคาเหรียญขยับสวนทางแค่ 1% ถึง 2% พอร์ตของคุณก็พร้อมจะตกเป็นอาหารของบอตทันที

● นักลงทุนประเภท "ฝากแล้วลืม" นำสินทรัพย์ไปค้ำประกันเพื่อฟาร์มเหรียญหรือกู้เงินออกมา แล้วไม่ได้ติดตามข่าวสารหรือความเคลื่อนไหวของราคาตลาดอย่างใกล้ชิด

● ผู้ที่ไม่เข้าใจกลไก Health Factor ในแพลตฟอร์มอย่าง Aave จะมีตัวเลขที่เรียกว่า Health Factor (ดัชนีความปลอดภัย) หากตัวเลขนี้เข้าใกล้ 1.0 เมื่อไหร่ นั่นคือสัญญาณไฟแดงที่บอกว่า Keeper Bots กำลังตั้งโปรแกรมรอสับไกใส่คุณแล้ว

วิธีเอาตัวรอดและป้องกันตัวเองจาก "เพชฌฆาตเงียบ"

แม้ว่าเราจะไม่สามารถห้ามไม่ให้ Keeper Bots ทำงานได้ (เพราะมันเป็นกฎเหล็กของระบบสากลในโลก DeFi) แต่เราสามารถปรับเปลี่ยนกลยุทธ์การลงทุนของเราเพื่อหลบเลี่ยงไม่ให้ตกเป็นเหยื่อของพวกมันได้ด้วยวิธีดังต่อไปนี้:

1. รักษาระดับ Health Factor ให้สูงอยู่เสมอ (Over-Collateralization)

กฎทองของการกู้ยืมในโลก DeFi คือ อย่ากู้จนเต็มเพดาน หากระบบยอมให้คุณกู้ได้สูงสุด 80% ของมูลค่าค้ำประกัน คุณควรกู้เพียง 40% ถึง 50% เท่านั้น เพื่อเผื่อพื้นที่ (Buffer) ให้กับความผันผวนของราคาเหรียญในยามที่ตลาดตื่นตระหนก

2. ใช้เครื่องมือป้องกันการล้างพอร์ตอัตโนมัติ (Automation Tools)

ปัจจุบันมีแพลตฟอร์มที่เป็นมิตรกับผู้ใช้ เช่น DeFi Saver หรือระบบ Automation ของโปรโตคอลต่าง ๆ ที่เปิดโอกาสให้คุณตั้งค่าระบบอัตโนมัติฝั่งผู้บริโภค เช่น:

● Stop-Loss สั่งให้ระบบขายสินทรัพย์ค้ำประกันบางส่วนออกไปเพื่อล้างหนี้โดยอัตโนมัติก่อนที่จะถึงเกณฑ์ล้างพอร์ตของระบบหลัก (ยอมเสียค่าธรรมเนียมการขายปกติ ดีกว่าเสียโบนัสการล้างพอร์ตให้บอต)

● Boost & Repay ถ้าราคาเหรียญตก ระบบจะดึงเงินจากส่วนอื่นมาเติมเข้าพอร์ตค้ำประกันให้อัตโนมัติเพื่อดึงค่า Health Factor ให้กลับมาปลอดภัย

3. ตั้งระบบแจ้งเตือน (Alert Notifications)

ใช้งานบอตแจ้งเตือนราคาหรือสถานะกระเป๋าเงินผ่านแอปพลิเคชันต่าง ๆ เช่น Telegram หรือ Discord (เช่น บอตจาก Hal หรือ Token Alerts) เพื่อให้คุณรู้ตัวทันทีเมื่อค่าความปลอดภัยของพอร์ตเริ่มลดลง จะได้เติมเงินค้ำประกันได้ทันท่วงทีก่อนที่บอตจะเข้าถึงตัว

ผู้ร้ายในสายตาคุณ แต่คือฮีโร่ของระบบ Ecosystem

เมื่อมองจากมุมมองของนักลงทุนรายย่อยที่ต้องสูญเสียทรัพย์สิน Keeper Bots อาจจะดูเหมือนผู้ร้ายใจร้ายที่ไร้มนุษยธรรม คอยซ้ำเติมผู้แพ้ในยามที่ตลาดตกต่ำที่สุด

ทว่า หากเรามองในมุมของความอยู่รอดของระบบนิเวศน์ DeFi ทั้งหมด Keeper Bots เหล่านี้คือ "ฮีโร่" และเป็นฟันเฟืองสำคัญที่ขาดไม่ได้ หากไม่มีพวกมันคอยทำหน้าที่ล้างพอร์ตหนี้เสีย แพลตฟอร์ม DeFi ต่าง ๆ ก็จะเต็มไปด้วยหนี้เสีย (Bad Debt) ระบบจะขาดสภาพคล่อง และในที่สุดโปรโตคอลทั้งหมดก็จะล่มสลายลง ส่งผลกระทบความเสียหายรุนแรงต่อทุกคนในวงกว้าง

โลกของบล็อกเชนและ DeFi ขับเคลื่อนด้วยกฎของโค้ดคอมพิวเตอร์และสิ่งจูงใจทางเศรษฐศาสตร์ (Economic Incentives) Keeper Bots เป็นเพียงภาพสะท้อนที่ชัดเจนที่สุดของสัจธรรมข้อนี้

ลองจินตนาการถึงค่ำคืนอันเงียบสงบในตลาดคริปโตเคอร์เรนซี (Cryptocurrency) ขณะที่คุณกำลังนอนหลับพักผ่อนอย่างสบายใจ ทันใดนั้นเกิดข่าวร้ายระดับโลกที่ทำให้ราคาเหรียญดิ่งลงเหวอย่างรวดเร็ว หน้าจอโทรศัพท์ของคุณไม่ได้แจ้งเตือน และคุณไม่มีโอกาสได้กดปุ่ม "ขาย" เพื่อรักษาชีวิตด้วยซ้ำ

แต่ในความมืดมิดของเครือข่ายบล็อกเชน มีโปรแกรมอัจฉริยะกลุ่มหนึ่งที่ตื่นตัวอยู่ตลอด 24 ชั่วโมง พวกมันขยับตัวด้วยความเร็วระดับมิลลิวินาที เข้ามาจัดการกับสินทรัพย์ของคุณอย่างเยือกเย็น พร้อมกับหยิบยื่น "ความพ่ายแพ้" ให้คุณในรูปแบบของการถูกล้างพอร์ต (Liquidation) และที่น่าเจ็บใจที่สุดคือ พวกมันทำกำไรมหาศาลจากหยาดน้ำตาของคุณ

"บทความนี้จะพาทุกท่านไปเจาะลึกและทำความรู้จักกับสิ่งมีชีวิตดิจิทัลเหล่านี้อย่างละเอียด ตั้งแต่กลไกการทำงาน เบื้องหลังการล่าอาณานิคมทางไซเบอร์ ไปจนถึงวิธีที่คุณจะปกป้องตัวเองไม่ให้ตกเป็นเหยื่ออันโอชะของพวกมัน"

Keeper Bots คืออะไร? เปิดหน้ากากผู้คุมกฎแห่งโลก DeFi

หากจะอธิบายให้เข้าใจง่ายที่สุด Keeper Bots คือ โปรแกรมคอมพิวเตอร์หรือบอต (Bots) อัตโนมัติที่ถูกเขียนขึ้นมาเพื่อคอยตรวจสอบและรันฟังก์ชันต่าง ๆ บนสมาร์ตคอนแทร็กต์ (Smart Contracts) ของโปรโตคอล DeFi ให้ทำงานได้อย่างราบรื่นและเป็นไปตามเงื่อนไขที่กำหนดไว้

คุณอาจจะสงสัยว่า "อ้าว! แล้วทำไมสมาร์ตคอนแทร็กต์ไม่อัปเดตตัวเองล่ะ?"

คำตอบคือ สมาร์ตคอนแทร็กต์บนบล็อกเชนเป็นสิ่งมีชีวิตที่ไร้ปฏิกิริยา (Passive) มันไม่สามารถลุกขึ้นมาทำงานได้เองโดยไม่มีใครไป "สะกิด" หรือส่ง Transaction ไปเรียกใช้งาน (Execute) มันไม่รู้ว่าตอนนี้เวลากี่โมง หรือราคาตลาดภายนอกเป็นอย่างไร จนกว่าจะมีบัญชีภายนอก (Externally Owned Account หรือ EOA) ส่งข้อมูลและจ่ายค่าแก๊ส (Gas Fee) เพื่อกระตุ้นให้มันทำงาน

ที่นี่แหละ คือ จุดที่ Keeper Bots เข้ามามีบทบาท พวกมันทำหน้าที่เป็น "ผู้ดูแล" หรือ "ผู้คุมกฎ" คอยสอดส่องว่าเงื่อนไขในสมาร์ตคอนแทร็กต์ข้อไหนที่สมบูรณ์แล้ว จากนั้นก็จะส่ง Transaction เข้าไปจัดการทันที

ทำไมต้องมี Keeper Bots?

ในโลก DeFi ที่ไม่มีตัวกลางอย่างธนาคารคอยบริหารความเสี่ยง ระบบจำเป็นต้องพึ่งพากลไกอัตโนมัติเพื่อรักษาความเสถียร เช่น:

● การล้างพอร์ต (Liquidation) เมื่อมูลค่าหลักทรัพย์ค้ำประกันของผู้กู้ต่ำเกินไป

● การอัปเดตราคา (Oracle Refreshing) ดึงราคาล่าสุดจากโลกภายนอกเข้าสู่ระบบ

● การปรับสมดุลพอร์ต (Rebalancing) สำหรับกองทุนอัตโนมัติหรือ Yield Aggregator

ข้อเท็จจริง แม้ว่าชื่อของพวกมันจะดูใจดีเหมือน "ผู้ดูแล" (Keeper) แต่สำหรับนักลงทุนทั่วไปที่บริหารความเสี่ยงไม่ดี พวกมันคือ "เพชฌฆาต" ที่จ้องจะยึดสินทรัพย์ค้ำประกันของคุณทันทีที่โอกาสมาถึง

ทำไมต้องเรียกว่า "เพชฌฆาตเงียบ"? กลไกการทำงานที่ไร้ความปรานี

สาเหตุที่ Keeper Bots ได้รับฉายาว่าเพชฌฆาตเงียบ เพราะพวกมันทำงานอยู่ในชั้นเลเยอร์ของโค้ดและบล็อกเชนที่ผู้ใช้ทั่วไปมองไม่เห็นด้วยตาเปล่า พวกมันไม่มีอารมณ์ร่วม ไม่มีความสงสาร และไม่เคยลังเล

ลองมาดู ฉากทัศน์ (Scenario) การทำงานของพวกมันเมื่อราคาร่วงดิ่ง เพื่อให้เห็นภาพชัดเจน

ขั้นตอนการล่าเหยื่อแบบทีละสเต็ป

1. การเฝ้าระวัง (Monitoring) Keeper Bots จะเชื่อมต่อกับ Node ของบล็อกเชนและรันคำสั่งตรวจสอบสถานะของกระเป๋าเงินทุกใบในโปรโตคอลกู้ยืม (เช่น Aave, Compound หรือ MakerDAO) อยู่ตลอดเวลา ทุก ๆ บล็อกที่เกิดขึ้นใหม่

2. การคำนวณความคุ้มค่า (Calculation) เมื่อราคาเหรียญที่เป็นหลักทรัพย์ค้ำประกันลดลงจนถึงจุดที่ระบบอนุญาตให้ล้างพอร์ตได้ บอตจะคำนวณทันทีว่า หากมันนำเงินไปจ่ายคืนระบบแทนผู้กู้รายนี้ มันจะได้ผลตอบแทนเป็นเหรียญค้ำประกันบวกกับ "โบนัสการล้างพอร์ต" (Liquidation Bonus) เท่าไหร่ และหักลบค่าแก๊สแล้วคุ้มค่าหรือไม่

3. การลงมือสังหาร (Execution) หากคำนวณแล้วได้กำไร บอตจะยิง Transaction ด้วยความเร็วสูงสุดเพื่อแย่งชิงสิทธิ์ในการล้างพอร์ตกระเป๋าใบนั้นทันที

กระบวนการทั้งหมดนี้เกิดขึ้นและจบลงภายในเวลาไม่กี่วินาที โดยที่คุณยังไม่ทันได้เปิดแอปพลิเคชันเพื่อดูพอร์ตด้วยซ้ำ คุณจะรู้ตัวอีกทีก็ต่อเมื่อได้รับ Notification ว่าสินทรัพย์ของคุณถูกล้างพอร์ตไปเรียบร้อยแล้ว

เบื้องหลังการทำกำไร เปลี่ยนความพ่ายแพ้ของคุณเป็นเงินมหาศาล

คำถามสำคัญ คือ Keeper Bots ได้อะไรจากการทำแบบนี้? คำตอบสั้น ๆ คือ เงินจำนวนมหาศาล ที่สกัดมาจากความสูญเสียของนักลงทุน

เมื่อแพลตฟอร์ม DeFi เปิดโอกาสให้เกิดการล้างพอร์ต แพลตฟอร์มเหล่านั้นจะตั้งกฎไว้ว่า "ใครก็ตามที่มาช่วยจ่ายหนี้เน่านี้ให้ระบบ จะได้รับสินทรัพย์ค้ำประกันของผู้กู้ไปในราคาลดพิเศษ (Discount)" ซึ่งส่วนลดนี้เรียกว่า Liquidation Penalty หรือ Liquidation Bonus โดยทั่วไปจะอยู่ที่ประมาณ 3% ถึง 15% ของมูลค่าสินทรัพย์

ตัวอย่างเม็ดเงินที่บอตได้รับ (กรณีศึกษาจำลอง)

● นายสมชาย นำ Ethereum (ETH) มูลค่า 10,000 ดอลลาร์ ไปค้ำประกันเพื่อกู้ดอลลาร์ดิจิทัล (USDC) มาจำนวน 5,000 ดอลลาร์

● ต่อมาตลาดเกิดการปรับฐานรุนแรง มูลค่า ETH ของสมชายลดลงเหลือ 6,000 ดอลลาร์ ซึ่งต่ำกว่าเกณฑ์ขั้นต่ำที่ระบบกำหนด (สมมติว่าเกณฑ์คือกต้องค้ำประกันอย่างน้อย 130% ของยอดกู้)

● ระบบ DeFi เปิดช่องให้ล้างพอร์ต โดยให้โบนัสผู้ล้างพอร์ต 10%

● Keeper Bot วิ่งเข้ามาทันที มันจ่ายเงิน 5,000 USDC เพื่อปิดหนี้ให้สมชาย

● แต่สิ่งที่บอตได้คืนไป คือ ETH มูลค่า 5,500 ดอลลาร์ (ยอดหนี้ 5,000 + โบนัส 10%)

● สรุปผลลัพธ์: สมชายสูญเสีย ETH ไปเกือบทั้งหมดและเหลือหนี้เป็นศูนย์ แต่เสียเงินเปล่า ๆ ไป 500 ดอลลาร์ ขณะที่ Keeper Bot ได้กำไรเหนาะ ๆ 500 ดอลลาร์ (หักค่าแก๊สนิดหน่อย) จากการคลิกและประมวลผลเพียงครั้งเดียว

MEV (Maximal Extractable Value) และ Gas Wars สนามรบของเหล่าบอต

การทำกำไรจาก Keeper Bots ไม่ใช่เรื่องง่ายที่มีแค่บอตตัวเดียวในโลก ปัจจุบันมีบอตนับหมื่นนับแสนตัวที่จ้องมองเหยื่อรายเดียวกัน สิ่งนี้ทำให้เกิดปรากฏการณ์ที่เรียกว่า MEV (Maximal Extractable Value)

เมื่อบอตหลายตัวเห็นพอร์ตของนายสมชายกำลังจะถูกล้างพอร์ต พวกมันจะแข่งกันส่ง Transaction ใครจ่ายค่าธรรมเนียมเครือข่าย (Gas Fee) สูงกว่า นักขุด (Miners) หรือผู้ตรวจสอบบล็อก (Validators) ก็จะเลือกธุรกรรมของบอตตัวนั้นไปประมวลผลก่อน เกิดเป็น "สงครามค่าแก๊ส" (Gas Wars) บางครั้งบอตยอมจ่ายค่าแก๊สสูงถึง 90% ของกำไรที่จะได้รับ เพื่อให้ชนะการล้างพอร์ตครั้งนั้น

เจาะลึกประเภทของ Keeper Bots ในระบบนิเวศคริปโต

แม้ว่าบทความนี้จะเน้นย้ำถึงบทบาทของบอตล้างพอร์ต แต่ในความเป็นจริง Keeper Bots มีหลากหลายสายพันธุ์ ซึ่งแต่ละสายพันธุ์ก็มีภารกิจและวิธีการทำกำไรที่แตกต่างกันออกไป ดังนี้

จากตาราง จะเห็นได้ว่า Liquidation Bots และ Arbitrage Bots คือสองสายพันธุ์หลักที่ขับเคลื่อนด้วยแรงจูงใจทางการเงินอย่างมหาศาล และเป็นกลุ่มที่ผู้ใช้ทั่วไปต้องระมัดระวังมากที่สุด เพราะกำไรของพวกมันมักจะสวนทางกับผลประโยชน์ของผู้ใช้งานทั่วไป

ถอดบทเรียนจากสถานการณ์จริง เมื่อ Keeper Bots ออกล่าในวันวิปโยค

ประวัติศาสตร์โลกคริปโตเคยจารึกเหตุการณ์ที่ Keeper Bots ทำงานร่วมกันจนเกิดเอฟเฟกต์ลูกโซ่ (Cascading Effect) ที่ทำลายล้างพอร์ตของนักลงทุนรายย่อยพังพินาศในเวลาไม่กี่ชั่วโมง เหตุการณ์ที่โดดเด่นที่สุดคือ "Black Thursday" (วันพฤหัสบดีทมิฬ) เมื่อเดือนมีนาคม ปี 2020

ในช่วงเวลานั้น ราคาของ Ethereum (ETH) ดิ่งลงอย่างรุนแรงกว่า 30% ภายในระยะเวลาสั้น ๆ สิ่งที่เกิดขึ้นตามมาคือ

1. นักลงทุนจำนวนมากที่กู้ยืมเงินบนแพลตฟอร์ม MakerDAO มีอัตราส่วนการค้ำประกันที่ต่ำกว่าเกณฑ์พร้อม ๆ กัน

2. Keeper Bots นับพันตัวเริ่มทำงานพร้อมกันเพื่อรุมล้างพอร์ต

3. เนื่องจากบอตแห่กันยิง Transaction ทำให้เครือข่าย Ethereum เกิดการอุดตัน (Congestion) อย่างรุนแรง ค่าแก๊สพุ่งสูงทะลุเพดาน

4. เมื่อค่าแก๊สแพงเกินไป บอตบางส่วนเริ่มทำงานผิดพลาด และมีบอตบางตัวที่ฉลาดกว่า ฉวยโอกาสยิง Transaction ล้างพอร์ตโดยใส่ราคาประมูลสินทรัพย์ค้ำประกันที่ 0 ดอลลาร์

5. เนื่องจากไม่มีบอตตัวอื่นเสนอราคาแข่ง (เพราะเครือข่ายค้างและค่าแก๊สแพงเกินไป) ระบบจึงปล่อยให้บอตเหล่านั้นชนะการประมูล ส่งผลให้ผู้ใช้กู้เงินถูกริบ ETH ไปในราคา 0 บาทฟรี ๆ สร้างความเสียหายรวมมูลค่าหลายล้านดอลลาร์สหรัฐ

บทเรียนราคาแพง: ในช่วงวิกฤต Keeper Bots จะเปลี่ยนจากผู้ดูแลระบบให้กลายเป็น "ฝูงแร้ง" ที่รุมทึ้งซากปรักหักพังอย่างบ้าคลั่ง และระบบบล็อกเชนที่อุดตันก็อาจเป็นใจให้พวกมันทำกำไรได้มากกว่าปกติ

เหยื่ออันโอชะ ใครคือคนที่ตกเป็นเป้าหมาย?

Keeper Bots ไม่ได้สุ่มเลือกเหยื่อ พวกมันมองหาลักษณะเฉพาะของกระเป๋าเงินและพฤติกรรมของนักลงทุนที่มีช่องโหว่ หากคุณมีพฤติกรรมเหล่านี้ คุณกำลังเดินเข้าปากเสือโดยไม่รู้ตัว:

● ผู้ที่ชื่นชอบ Leverage สูง ๆ การกู้ยืมเงินหรือเทรด Margin โดยใส่หลักทรัพย์ค้ำประกันไว้ปริ่มน้ำ (เช่น กู้จนเกือบเต็มวงเงินที่ระบบอนุญาต) เพียงแค่ราคาเหรียญขยับสวนทางแค่ 1% ถึง 2% พอร์ตของคุณก็พร้อมจะตกเป็นอาหารของบอตทันที

● นักลงทุนประเภท "ฝากแล้วลืม" นำสินทรัพย์ไปค้ำประกันเพื่อฟาร์มเหรียญหรือกู้เงินออกมา แล้วไม่ได้ติดตามข่าวสารหรือความเคลื่อนไหวของราคาตลาดอย่างใกล้ชิด

● ผู้ที่ไม่เข้าใจกลไก Health Factor ในแพลตฟอร์มอย่าง Aave จะมีตัวเลขที่เรียกว่า Health Factor (ดัชนีความปลอดภัย) หากตัวเลขนี้เข้าใกล้ 1.0 เมื่อไหร่ นั่นคือสัญญาณไฟแดงที่บอกว่า Keeper Bots กำลังตั้งโปรแกรมรอสับไกใส่คุณแล้ว

วิธีเอาตัวรอดและป้องกันตัวเองจาก "เพชฌฆาตเงียบ"

แม้ว่าเราจะไม่สามารถห้ามไม่ให้ Keeper Bots ทำงานได้ (เพราะมันเป็นกฎเหล็กของระบบสากลในโลก DeFi) แต่เราสามารถปรับเปลี่ยนกลยุทธ์การลงทุนของเราเพื่อหลบเลี่ยงไม่ให้ตกเป็นเหยื่อของพวกมันได้ด้วยวิธีดังต่อไปนี้:

1. รักษาระดับ Health Factor ให้สูงอยู่เสมอ (Over-Collateralization)

กฎทองของการกู้ยืมในโลก DeFi คือ อย่ากู้จนเต็มเพดาน หากระบบยอมให้คุณกู้ได้สูงสุด 80% ของมูลค่าค้ำประกัน คุณควรกู้เพียง 40% ถึง 50% เท่านั้น เพื่อเผื่อพื้นที่ (Buffer) ให้กับความผันผวนของราคาเหรียญในยามที่ตลาดตื่นตระหนก

2. ใช้เครื่องมือป้องกันการล้างพอร์ตอัตโนมัติ (Automation Tools)

ปัจจุบันมีแพลตฟอร์มที่เป็นมิตรกับผู้ใช้ เช่น DeFi Saver หรือระบบ Automation ของโปรโตคอลต่าง ๆ ที่เปิดโอกาสให้คุณตั้งค่าระบบอัตโนมัติฝั่งผู้บริโภค เช่น:

● Stop-Loss สั่งให้ระบบขายสินทรัพย์ค้ำประกันบางส่วนออกไปเพื่อล้างหนี้โดยอัตโนมัติก่อนที่จะถึงเกณฑ์ล้างพอร์ตของระบบหลัก (ยอมเสียค่าธรรมเนียมการขายปกติ ดีกว่าเสียโบนัสการล้างพอร์ตให้บอต)

● Boost & Repay ถ้าราคาเหรียญตก ระบบจะดึงเงินจากส่วนอื่นมาเติมเข้าพอร์ตค้ำประกันให้อัตโนมัติเพื่อดึงค่า Health Factor ให้กลับมาปลอดภัย

3. ตั้งระบบแจ้งเตือน (Alert Notifications)

ใช้งานบอตแจ้งเตือนราคาหรือสถานะกระเป๋าเงินผ่านแอปพลิเคชันต่าง ๆ เช่น Telegram หรือ Discord (เช่น บอตจาก Hal หรือ Token Alerts) เพื่อให้คุณรู้ตัวทันทีเมื่อค่าความปลอดภัยของพอร์ตเริ่มลดลง จะได้เติมเงินค้ำประกันได้ทันท่วงทีก่อนที่บอตจะเข้าถึงตัว

ผู้ร้ายในสายตาคุณ แต่คือฮีโร่ของระบบ Ecosystem

เมื่อมองจากมุมมองของนักลงทุนรายย่อยที่ต้องสูญเสียทรัพย์สิน Keeper Bots อาจจะดูเหมือนผู้ร้ายใจร้ายที่ไร้มนุษยธรรม คอยซ้ำเติมผู้แพ้ในยามที่ตลาดตกต่ำที่สุด

ทว่า หากเรามองในมุมของความอยู่รอดของระบบนิเวศน์ DeFi ทั้งหมด Keeper Bots เหล่านี้คือ "ฮีโร่" และเป็นฟันเฟืองสำคัญที่ขาดไม่ได้ หากไม่มีพวกมันคอยทำหน้าที่ล้างพอร์ตหนี้เสีย แพลตฟอร์ม DeFi ต่าง ๆ ก็จะเต็มไปด้วยหนี้เสีย (Bad Debt) ระบบจะขาดสภาพคล่อง และในที่สุดโปรโตคอลทั้งหมดก็จะล่มสลายลง ส่งผลกระทบความเสียหายรุนแรงต่อทุกคนในวงกว้าง

โลกของบล็อกเชนและ DeFi ขับเคลื่อนด้วยกฎของโค้ดคอมพิวเตอร์และสิ่งจูงใจทางเศรษฐศาสตร์ (Economic Incentives) Keeper Bots เป็นเพียงภาพสะท้อนที่ชัดเจนที่สุดของสัจธรรมข้อนี้

#82

วิเคราะห์กราฟ Forex ประจำวัน / บทวิเคราะห์กราฟทางเทคนิค EURAU...

กระทู้ล่าสุด โดย support-2 - พฤษภาคม 29, 2026, 03:52:00 ก่อนเที่ยงคู่เงิน/สินค้า: EURAUD

Bias: ขาลง เนื่องจากราคาทำรูปแบบ Double Top และปรับตัวลงจนหลุด Neckline

โซนสำคัญ: Double Top, Neckline

แผน SHORT: พิจารณาเข้าสถานะเมื่อราคาหลุด Neckline ตามทิศทางลูกศร

Stop Loss (SL): จุด SL ในภาพ

Take Profit (TP): บริเวณ Pattern Target ในภาพ

เงื่อนไขเปลี่ยนมุมมอง: ราคาสามารถกลับตัวขึ้นไปทะลุและยืนเหนือจุด SL ในภาพ

---

คู่เงิน/สินค้า: GBPJPY

Bias: ขาลง เนื่องจากราคาขึ้นมาทดสอบบริเวณ Supply Zone และมีแนวโน้มปรับตัวลงตามทิศทางลูกศร

โซนสำคัญ: Supply Zone

แผน SHORT: พิจารณาเข้าสถานะเมื่อราคาอยู่ในบริเวณ Supply Zone ในภาพ

Stop Loss (SL): จุด SL ในภาพ

Take Profit 1 (TP1): จุด TP1 ในภาพ

Take Profit 2 (TP2): จุด TP2 ในภาพ

Take Profit 3 (TP3): จุด TP3 ในภาพ

เงื่อนไขเปลี่ยนมุมมอง: ราคาสามารถปรับตัวขึ้นไปทะลุและยืนเหนือจุด SL ในภาพ

#83

วิเคราะห์กราฟ Forex ประจำวัน / ต่อ: Forex Signal

กระทู้ล่าสุด โดย narjant - พฤษภาคม 29, 2026, 03:44:51 ก่อนเที่ยง

#84

วิเคราะห์กราฟ Forex ประจำวัน / Forex Signal

กระทู้ล่าสุด โดย narjant - พฤษภาคม 28, 2026, 11:46:56 หลังเที่ยง

#85

การวิเคราะห์ทางเทคนิค / Price reaction สำคัญอย่างไรในก...

กระทู้ล่าสุด โดย support-1 - พฤษภาคม 28, 2026, 11:32:12 หลังเที่ยงการเทรดชาร์ตเปล่า สิ่งสำคัญสิ่งหนึ่งเป็นเรื่องของการอ่าน price reaction ว่าเป็นอย่างไร ณ จุดที่ท่านต้องการจะเทรดเช่น แนวรับ-แนวต้าน ไม่ใช่แค่มองรูปแบบ price actions ต่างๆ หรือรูปแบบ chart patterns หรือถ้ามองขึ้นไปถึงภาพรวมที่ใหญ่ขึ้นเป็น market structure ที่เกิดขึ้นแต่ละช่วง การอ่าน price reaction ออกจะทำให้ตีความตลาดเพื่อช่วยหา trade setup ที่มีความเป็นไปได้สูงได้ง่ายขึ้น

Price Reaction คืออะไร

ราคาเปิดเผยตลาดสถานะตลาดแต่ละช่วงว่าเป็นอย่างไร ถ้าเราศึกษาการอ่าน Price Reaction เป็นการโต้ตอบของราคา ส่วนมากการมองการโต้ตอบก็จะมองจากพื้นที่ที่คาดหวังการโต้ตอบจะเกิดขึ้น คือแนวรับ-แนวต้านหรือ key levels เป็นต้น เพราะเทรดเดอร์สนใจพื้นที่ตรงนั้นเลยคาดหวังการโต้ตอบเขากับ trade seutp ในที่นี้จะกล่าวถึง price reaction จากมุมมองเรื่องของออเดอร์เป็นหลัก สิ่งที่มองหลักๆ คือเรื่องของ rejection และ break เพราะเน้นอธิบายพื้นที่คาดหวังการเทรด การเกิด rejection บอกถึงว่าราคาไปเจอ พื้นที่ๆ มีความต้านทาน (resistance) จาก limit orders ที่เพิ่มเข้าไปพื้นที่ตรงนั้นอาจมาจากการเพิ่มเข้าไปเพื่อเข้าตลาด และการปิดทำกำไรของฝ่ายตรงข้ามก็ได้ นอกจากเรื่องของลักษณะอาการ rejection ให้ดูเรื่องแท่งเทียนประกอบด้วย แท่งเทียนไม่ควรเกินขึ้นไปมาก และไม่ควรปิดบนพื้นที่ได้ และแท่งเทียนอยู่พื้นที่ตรงนั้นนานหรือเปล่า อย่างกรณีในตัวอย่างที่ยกประกอบ และสิ่งต่อมาที่ต้องดูคือผลของ rejection เป็นอย่างไร เพราะเมื่อเข้าใจออเดอร์แล้วจะเข้าใจว่าทำไม อย่างแรก เมื่อราคาวิ่งขึ้นหรือลงเพราะ market orders เกิน limit orders ฝั่งตรงข้ามที่ราคานั้นๆ แต่ถ้า Limit orders มากพอและเกิน ราคาก็จะไปต่อไม่ได้ แต่นั่นยังไม่พอ เราต้องการเห็น market orders เกิดทางที่ทำให้ราคาหยุดด้วย เพราะแสดงว่าการที่ราคาหยุดนั่นเป็นผลจากการมีส่วนรวมของขาใหญ่ เพราะ market orders ทำให้เกิดสิ่งที่เรียกว่าราคาเด้งออกมาหรือ rejection จากพื้นที่

ดูที่เลข 1 การที่เกิด rejection ก่อน และผลของการเด้งลงไปทำให้เทรดเดอร์คาดว่าจะเกิด resisance ตรงนี้ เทรดเดอร์ต่างๆ เห็น ขาใหญ่เห็น และเทรดเดอร์ที่ถือ positions ก็เห็น ดูก่อนราคาจะขึ้นมาถึงที่เลข 1 ราคาพัฒนาขึ้นมาอย่างไร เกิดการ rejection ด้านล่างด้วย หลักการเดียวกัน ก็คาดหวังว่าจะเป็น support หรือเทรดเดอร์ที่เทรดแนว demand/supply ก็มองว่าเป็นพื้นที่ demand ที่เพิ่งเกิดขึ้น ดูที่เลข 1 ที่ราคากลับมา การเกิด rejection เพราะเทรดเดอร์หวังว่าราคาจะทำแบบก่อน เลยมองว่าเป็นพื้นที่ resistance เทรดเดอร์ที่รอเข้าก็จะได้พื้นที่เปิดเทรดเข้าตลาด และเทรดเดอร์ที่เปิดเทรด ด้านล่างด้วยการ buy ขึ้นมา ก็จะปิดเทรดตรงพื้นที่นั้นด้วย ออเดอร์ทำงานแบบนี้ ต้องการเข้าตลาดที่ resistance เป็น sell limit orders เข้าไปหรืออาจเป็นการเปิด sell market orders เองก็ได้ และเทรดเดอร์ที่เปิด long ด้านล่างปิดกำไรตรงนั้นเป็นการเปิด sell market orders ด้วย แล้วต้องมาดูว่า rejection สะท้อนว่าออเดอร์ sell market orders มากพอที่จะดันราคาลงมาได้ขนาดไหน และดูตัวต้านทานตรงข้ามด้วย ราคาเด้งลงมาได้นิดหน่อย ไม่สามารถเบรคพื้นที่ ราคาเบรคขึ้นไปได้ แล้วเด้งกลับไปครั้งที่ 2 ราคาเด้งลงมา ถึงต้นตอที่ support ที่ราคาดันกลับไปต้นตอ resistance ได้ และราคามา 2 ครั้ง เช่นกัน ก็ไม่สามารถเบรคลงไปได้ สิ่งที่เห็นทั้ง 2 ข้าง คือราคาเด้งน้อยๆ เลยทำให้ราคาวิ่งอยู่ในกรอบ กลายเป็นช่วง consolidation

ดูหลังจากที่เลข 3 เด้งราคา 2 ครั้งที่ตามมา ถ้ามองจากการเด้งราคา เราอาจมองเรื่องผลจากการทำงานของออเดอร์ได้ บอกได้ถึง trading pressure ที่เกิดขึ้นจากฝ่าย sellers และ buyers เป็นอย่างไร เพราะราคาบอกถึงสิ่งที่เกิดขึ้นในตลาด ราคาสามารถทำ Higher low ได้เรื่อยๆ บอกว่า buyers เริ่มเข้ามาเยอะ มากขึ้นและ sellers น้อยลง ส่วนเรื่องของออเดอร์ก็บอกว่า sell market orders เริ่มน้อยลงอย่างเห็นได้ชัด

สุดท้ายราคาเบรคขึ้น สิ่งที่เรียนรู้จากตรงนี้คือ เมื่อเห็น key levels แล้วดูว่าราคากลับมาอย่างไร และโต้ตอบอย่างไรและผลการโต้ตอบเป็นอย่างไร พอราคาเบรค ให้ดูลักษณะการเบรคและราคาปิดประกอบ พร้อมทั้งการเทสหรือการทดสอบ อย่างในตัวอย่างประกอบจะเห็นชัดเจนว่าราคาเปลี่ยนข้าง rejection จากที่เคยเห็นแท่งเทียน rejection จากด้านบนเพราะก่อนเป็น Resistance มาเป็น rejection จากด้านล่างเพราะกลายมาเป็น Support พอเบรคแล้วก็นำหลักการ rejection มาประยุกต์เปลี่ยนข้างไป ดูผลว่าเป็นอย่างไร เพราะบอกถึงความไม่สมดุลย์ บอกถึงคุณภาพของเทรนที่เกิดขึ้น

Price reaction กับการส่งต่อ momentum

ราคาไม่ได้เปลี่ยนเทรนง่าย ถ้าจะเปลี่ยนก็จะเปิดเผยให้เห็นผ่าน market structure การเทรดการส่งต่อเทรน แล้วใช้เรื่องของ price reactin ช่วยได้มาก เพราะขาใหญ่เมื่อเข้าเทรดทางใดทางหนึ่ง จะไม่เปลี่ยนข้างทันทีจนกว่าพวกเขาได้กำไรตามที่ต้องการ แต่การส่งต่อเป็นเรื่องจำเป็นเพราะเปิดโอกาสให้พวกเขาสะสมออเดอร์เพิ่มได้ กรอบสีแดงคือตัวอย่าง การใช้ price reaction ช่วยการเทรดการส่งต่อ momentum แบบง่ายๆ ดูสิ่งที่ราคาบอก ด้วยหลักการ rejection และ break ที่อธิบายมา ราคา rejection จากด้านบนลงมาแทบไม่มีผล และยังเห็นราคาได้สร้าง support ใหม่ขึ้นมาด้วย และที่สำคัญในกรอบ ราคายังได้ทำ Higher Highs ขึ้นไปได้เรื่อยๆ ด้วย แต่ไม่สามารถ เบรค Low ลงมาได้ ลักษณะแบบนี้ ก็จะเกิดขึ้นประจำต่อเนื่องจาก กรอบด้านล่างเพราะขาใหญ่ต้องการดันราคาไปต่อและเข้าเทรดเพิ่มด้วย ตรงที่ราคา rejection จาก support ที่ 2 และ 3 ก็จะเปิดโอกาสการเทรดตามขาใหญ่แบบง่ายๆ ขึ้นมาทันที

Price Reaction คืออะไร

ราคาเปิดเผยตลาดสถานะตลาดแต่ละช่วงว่าเป็นอย่างไร ถ้าเราศึกษาการอ่าน Price Reaction เป็นการโต้ตอบของราคา ส่วนมากการมองการโต้ตอบก็จะมองจากพื้นที่ที่คาดหวังการโต้ตอบจะเกิดขึ้น คือแนวรับ-แนวต้านหรือ key levels เป็นต้น เพราะเทรดเดอร์สนใจพื้นที่ตรงนั้นเลยคาดหวังการโต้ตอบเขากับ trade seutp ในที่นี้จะกล่าวถึง price reaction จากมุมมองเรื่องของออเดอร์เป็นหลัก สิ่งที่มองหลักๆ คือเรื่องของ rejection และ break เพราะเน้นอธิบายพื้นที่คาดหวังการเทรด การเกิด rejection บอกถึงว่าราคาไปเจอ พื้นที่ๆ มีความต้านทาน (resistance) จาก limit orders ที่เพิ่มเข้าไปพื้นที่ตรงนั้นอาจมาจากการเพิ่มเข้าไปเพื่อเข้าตลาด และการปิดทำกำไรของฝ่ายตรงข้ามก็ได้ นอกจากเรื่องของลักษณะอาการ rejection ให้ดูเรื่องแท่งเทียนประกอบด้วย แท่งเทียนไม่ควรเกินขึ้นไปมาก และไม่ควรปิดบนพื้นที่ได้ และแท่งเทียนอยู่พื้นที่ตรงนั้นนานหรือเปล่า อย่างกรณีในตัวอย่างที่ยกประกอบ และสิ่งต่อมาที่ต้องดูคือผลของ rejection เป็นอย่างไร เพราะเมื่อเข้าใจออเดอร์แล้วจะเข้าใจว่าทำไม อย่างแรก เมื่อราคาวิ่งขึ้นหรือลงเพราะ market orders เกิน limit orders ฝั่งตรงข้ามที่ราคานั้นๆ แต่ถ้า Limit orders มากพอและเกิน ราคาก็จะไปต่อไม่ได้ แต่นั่นยังไม่พอ เราต้องการเห็น market orders เกิดทางที่ทำให้ราคาหยุดด้วย เพราะแสดงว่าการที่ราคาหยุดนั่นเป็นผลจากการมีส่วนรวมของขาใหญ่ เพราะ market orders ทำให้เกิดสิ่งที่เรียกว่าราคาเด้งออกมาหรือ rejection จากพื้นที่

ดูที่เลข 1 การที่เกิด rejection ก่อน และผลของการเด้งลงไปทำให้เทรดเดอร์คาดว่าจะเกิด resisance ตรงนี้ เทรดเดอร์ต่างๆ เห็น ขาใหญ่เห็น และเทรดเดอร์ที่ถือ positions ก็เห็น ดูก่อนราคาจะขึ้นมาถึงที่เลข 1 ราคาพัฒนาขึ้นมาอย่างไร เกิดการ rejection ด้านล่างด้วย หลักการเดียวกัน ก็คาดหวังว่าจะเป็น support หรือเทรดเดอร์ที่เทรดแนว demand/supply ก็มองว่าเป็นพื้นที่ demand ที่เพิ่งเกิดขึ้น ดูที่เลข 1 ที่ราคากลับมา การเกิด rejection เพราะเทรดเดอร์หวังว่าราคาจะทำแบบก่อน เลยมองว่าเป็นพื้นที่ resistance เทรดเดอร์ที่รอเข้าก็จะได้พื้นที่เปิดเทรดเข้าตลาด และเทรดเดอร์ที่เปิดเทรด ด้านล่างด้วยการ buy ขึ้นมา ก็จะปิดเทรดตรงพื้นที่นั้นด้วย ออเดอร์ทำงานแบบนี้ ต้องการเข้าตลาดที่ resistance เป็น sell limit orders เข้าไปหรืออาจเป็นการเปิด sell market orders เองก็ได้ และเทรดเดอร์ที่เปิด long ด้านล่างปิดกำไรตรงนั้นเป็นการเปิด sell market orders ด้วย แล้วต้องมาดูว่า rejection สะท้อนว่าออเดอร์ sell market orders มากพอที่จะดันราคาลงมาได้ขนาดไหน และดูตัวต้านทานตรงข้ามด้วย ราคาเด้งลงมาได้นิดหน่อย ไม่สามารถเบรคพื้นที่ ราคาเบรคขึ้นไปได้ แล้วเด้งกลับไปครั้งที่ 2 ราคาเด้งลงมา ถึงต้นตอที่ support ที่ราคาดันกลับไปต้นตอ resistance ได้ และราคามา 2 ครั้ง เช่นกัน ก็ไม่สามารถเบรคลงไปได้ สิ่งที่เห็นทั้ง 2 ข้าง คือราคาเด้งน้อยๆ เลยทำให้ราคาวิ่งอยู่ในกรอบ กลายเป็นช่วง consolidation

ดูหลังจากที่เลข 3 เด้งราคา 2 ครั้งที่ตามมา ถ้ามองจากการเด้งราคา เราอาจมองเรื่องผลจากการทำงานของออเดอร์ได้ บอกได้ถึง trading pressure ที่เกิดขึ้นจากฝ่าย sellers และ buyers เป็นอย่างไร เพราะราคาบอกถึงสิ่งที่เกิดขึ้นในตลาด ราคาสามารถทำ Higher low ได้เรื่อยๆ บอกว่า buyers เริ่มเข้ามาเยอะ มากขึ้นและ sellers น้อยลง ส่วนเรื่องของออเดอร์ก็บอกว่า sell market orders เริ่มน้อยลงอย่างเห็นได้ชัด

สุดท้ายราคาเบรคขึ้น สิ่งที่เรียนรู้จากตรงนี้คือ เมื่อเห็น key levels แล้วดูว่าราคากลับมาอย่างไร และโต้ตอบอย่างไรและผลการโต้ตอบเป็นอย่างไร พอราคาเบรค ให้ดูลักษณะการเบรคและราคาปิดประกอบ พร้อมทั้งการเทสหรือการทดสอบ อย่างในตัวอย่างประกอบจะเห็นชัดเจนว่าราคาเปลี่ยนข้าง rejection จากที่เคยเห็นแท่งเทียน rejection จากด้านบนเพราะก่อนเป็น Resistance มาเป็น rejection จากด้านล่างเพราะกลายมาเป็น Support พอเบรคแล้วก็นำหลักการ rejection มาประยุกต์เปลี่ยนข้างไป ดูผลว่าเป็นอย่างไร เพราะบอกถึงความไม่สมดุลย์ บอกถึงคุณภาพของเทรนที่เกิดขึ้น

Price reaction กับการส่งต่อ momentum

ราคาไม่ได้เปลี่ยนเทรนง่าย ถ้าจะเปลี่ยนก็จะเปิดเผยให้เห็นผ่าน market structure การเทรดการส่งต่อเทรน แล้วใช้เรื่องของ price reactin ช่วยได้มาก เพราะขาใหญ่เมื่อเข้าเทรดทางใดทางหนึ่ง จะไม่เปลี่ยนข้างทันทีจนกว่าพวกเขาได้กำไรตามที่ต้องการ แต่การส่งต่อเป็นเรื่องจำเป็นเพราะเปิดโอกาสให้พวกเขาสะสมออเดอร์เพิ่มได้ กรอบสีแดงคือตัวอย่าง การใช้ price reaction ช่วยการเทรดการส่งต่อ momentum แบบง่ายๆ ดูสิ่งที่ราคาบอก ด้วยหลักการ rejection และ break ที่อธิบายมา ราคา rejection จากด้านบนลงมาแทบไม่มีผล และยังเห็นราคาได้สร้าง support ใหม่ขึ้นมาด้วย และที่สำคัญในกรอบ ราคายังได้ทำ Higher Highs ขึ้นไปได้เรื่อยๆ ด้วย แต่ไม่สามารถ เบรค Low ลงมาได้ ลักษณะแบบนี้ ก็จะเกิดขึ้นประจำต่อเนื่องจาก กรอบด้านล่างเพราะขาใหญ่ต้องการดันราคาไปต่อและเข้าเทรดเพิ่มด้วย ตรงที่ราคา rejection จาก support ที่ 2 และ 3 ก็จะเปิดโอกาสการเทรดตามขาใหญ่แบบง่ายๆ ขึ้นมาทันที

#86

วิเคราะห์กราฟ Forex ประจำวัน / ต่อ: Forex Signal

กระทู้ล่าสุด โดย narjant - พฤษภาคม 28, 2026, 01:44:36 หลังเที่ยง

#87

การวิเคราะห์ทางเทคนิค / เคล็ดลับการหาพื้นที่กำหนด Take...

กระทู้ล่าสุด โดย support-1 - พฤษภาคม 28, 2026, 09:26:44 ก่อนเที่ยงหลายๆ เทรดเดอร์เมื่อเปิดเทรดแล้วมีการกำหนด Take Profit น่าจะเจอเมื่อราคาไปทางที่ท่านเปิดเทรดแล้ว Position ที่ถืออยู่กำไร แต่ราคากลับไปไม่ถึงจุดที่กำหนดไว้และลงมาก่อน นานกว่าจะกลับไปชนทีพีที่กำหนด หรือกลับวิ่งสวนเลยก็มีบ่อย การกำหนดจุด TP แม้ว่าจะเป็นเรื่องแล้วแต่ความพอใจกำไรที่เกิดขึ้น แต่ราคาเมื่อวิ่งไปทางที่ท่านเปิดเทรดไม่ได้รู้ว่าท่านได้กำไรที่พอใจหรือเปล่า เพราะราคาหยุดเนื่องจากมีออเดอร์ตรงข้ามมาก ณ ราคานั้นๆ การที่เราเข้าใจตลาดและรู้ว่าทางที่ราคาจะวิ่งไปสามารถทำกำไรได้มากกว่า หรือหยุดตรงไหน ก็จะเปิดโอกาสให้เราทำกำไรได้มากกว่า และยังเป็นการเทรดด้วยการจัดการอารมณ์ได้ด้วย

ราคาวิ่งไปทางที่ง่าย หรือมีตัวต้านทานน้อยเสมอ

เมื่อท่านกำหนด trade setup เป็น 2 สิ่งที่ท่านต้องเห็นชัดเจนก่อนที่จะเปิดเทรดแต่ละออเดอร์ คือว่าจะกำหนด Stop loss และจะกำหนด Take profit ตรงไหน ถ้าเราเปิดเทรดทางไหนก็ต้องการให้ราคาวิ่งสวนได้ยากวิ่งไปทางที่เปิดเทรดได้ง่าย สิ่งที่ทำให้ราคาวิ่งไปทางไหนได้ยากหรือง่าย ประกอบด้วย 2 ส่วนหลักๆ คือออเดอร์ทางที่ราคาปัจจุบันวิ่งไป และออเดอร์ตรงข้ามที่อยู่แต่ละราคา ถ้าราคาตลาดที่มี market orders มากกว่า ออเดอร์ตรงข้าม (limit orders) ราคาก็จะวิ่งต่อไป การที่จะกำหนด Take profit ได้อย่างถูกต้อง ต้องคาดการณ์หรือเห็นความเป็นไปได้ว่าออเดอร์ตรงข้ามเมื่อ position ที่เราเปิดกำไร ทางที่ราคาตลาดวิ่งไปจะมีออเดอร์อื่นเข้ามาต่อเนื่อง และมากพอที่จะเกิดออเดอร์ตรงข้ามที่แต่ละราคาไปได้ง่าย นั่นหมายความว่า ถ้าออเดอร์ทางที่ตลาดวิ่งไปเยอะมากกว่า ออเดอร์ตรงข้ามมากก็จะทำให้ราคาวิ่งไปได้ง่ายและเร็ว หรือถ้าออเดอร์ทางที่ราคาวิ่งไปมากพอที่จะเกิดออเดอร์ตรงข้ามแต่ละจุด หรือเพราะมีออเดอร์ตรงข้ามแต่ละจุดน้อยลงหรือไม่มี ก็จะทำให้ราคาวิ่งผ่านไปง่ายเช่นกัน ทางที่ราคาวิ่งไปถ้ามีออเดอร์ตรงข้ามมากพอหรือเกินออเดอร์ทางที่ตลาดวิ่งไป ถือว่าเป็นพื้นที่ที่มีตัวต้านทาน (resistance) มากพอหรือเปล่า ถ้าราคาเทรดทางไหนคาดหวัง TP ให้ชนเราก็ต้องมั่นใจว่าทางที่ราคาวิ่งไปจนถึง จุดกำหนด TP มีตัวต้านทานน้อยกว่าออเดอร์ที่จะเขามาทางที่เราเปิดเทรด

อะไรทำให้ทางที่ราคาจะวิ่งไปง่าย หรือเรียกว่า path of least resistance

ดูสิ่งที่ชาร์ตเปล่าบอกเราอย่างไรกับเรื่องของทางไปที่ง่ายหรือ path of resistance หลังจากที่ราคาขึ้นมาก็ได้ทำ Higher High ใหม่ และราคามีการย่อตัวลงมาทำให้เรารู้ว่า Supply เกิดที่นี่เมื่อราคากลับมา เพราะราคาดันลงไปได้ เพราะว่ามี Sell orders มากกว่า หลักการทำงานของออเดอร์บอกราคาลงมาหยุดที่ Higher Low มองมาทางช้ายจะเห็นว่าเป็นพื้นที่ราคาเบรคขึ้นไปพอดี ราคาดันกลับขึ้นไปได้อีก บอกว่ามี Buy orders กลับมาเกิน Sell orders อีกรอบ เกิดมี demand ขึ้น เทรดเดอร์ที่รออยู่ด้านบนคิดว่าราคาจะลงอีก ก็มีการเพิ่ม sell limit orders พื้นที่ Higher High เลยทำให้คาดว่าน่าจะกลายมาเป็น Resistance การเพิ่ม sell limit orders เป็นการเพิ่มตัวต้านทานที่พื้นที่ตรงนั้น พอราคาตลาดขึ้นไปถึงออเดอร์ไม่มากพอ จำนวน sell limit orders ที่อยู่ตรงนั้น เลยยืนยันว่าเป็น resistance แต่สิ่งสำคัญไม่ได้แค่ยืนยัน resistance เท่านั้น แต่ sell limit orders ที่เป็นตัวต้านทานใช้ไปด้วย เลยทำให้จำนวนลดลงไป ราคาดันลงมาด้านล่างมาเจอ Demand เทรดเดอร์ที่รอเทรดตามเทรนก็จะหาโอกาสเทรดอีกรอบ ก็จะกำหนด buy limit orders ไว้พื้นที่ตรงนั้นเลยทำให้พื้นที่ตรงนั้นมีตัวต้านทาน ออเดอร์ที่มาจากฝั่งราคาตลาดที่ลงมาไม่มากพอ ก็จะทำให้ราคาตลาดหยุดตรงนั้น ก็จะยืนยันว่าเป็น support ไปในตัวด้วย ขณะเดียวกันราคาเด้งกลับขึ้นไปหาที่เลข 2 สังเกตดูก่อนที่ราคาจะไปถึงเลข 2 ราคาได้ทำ Higher Low ขึ้นไปอีกด้วย หรือแม้กระทั่งไปถึงครั้งที่ 3 ราคาเด้งลงมาก็ทำ Higher Low ขึ้นมาให้อีก ยิ่งถึงรอบที่ 4 จะเห็นว่า Higher Low ขึ้นมาเรื่อยๆ มองกลับไปที่เรื่องออเดอร์ สิ่งที่เป็นตัวต้านทานคือ sell limit orders ยังพอที่จะเป็น resistance ได้ แต่พอมองที่ราคาเด้งออกไม่มี sell market orders มากพอที่จะดันราคาลงไปต่อ (sell limit orders เป็นการเปิดเทรด sell ณ ราคาที่กำหนด ส่วน sell market orders เป็นการเปิดเทรดที่ราคาตลาด ตัวที่ทำให้ราคาหยุดคือ limit order ตัวที่ทำให้ราคาวิ่งคือ market orders) เพราะราคาสามารถทำ Higher Low ขึ้นมาได้เรื่อยๆ ดังนั้น ส่วนแรกที่ทำให้ตัวต้านทานลดลงไปคือ การที่ราคากลับมาพื้นที่นั้นๆ หรือ retracement ก่อนที่ราคาจะไปทางนั้นจริงๆ พอเมื่อราคาวิ่งผ่าน ถ้าตอนที่ออเดอร์ตรงข้ามไม่พอก็จะวิ่งผ่านได้ง่าย เลยเกิด path of least resistance เพราะจำนวน limit orders มีการใช้ไป

มาดูส่วนที่ 2 พอราคาเบรคอะไรเกิดขึ้น มองช่วงที่ราคาวิ่งอยู่ในกรอบ ถือว่าเป็นช่วงสะสมออเดอร์หรือ consolidation ต่างฝ่ายทั้ง sellers และ buyers ก็ได้เข้าตลาด สิ่งที่เกิดขึ้นคือ positions ที่อยู่ในตลาดทั้ง Long และ Short เทรดเดอร์ที่เปิดเทรด positions พวกนี้ก็จะกำหนด stop loss เข้าประกอบ เช่นถ้าเป็นเทรด Resistance ก็จะกำหนดไว้ด้านบน Resistance หรือถ้าเป็นเทรด Support ก็จะกำหนดไว้ด้านล่าง Support ไม่ห่างมาก หลักการออเดอร์บอกว่า การออกจากตลาดก็เป็น market order ประเภทหนึ่ง และตรงข้ามกับ position ที่ถืออยู่ในตลาด เมื่อราคาเบรคเลข 4 ขึ้นไป ราคาจึงไม่ลงมาอีกเลย ดันขึ้นเป็นหลัก เพราะออเดอร์ที่ทำให้เกิดความไม่สมดุลย์ มาจากการออกที่ออกจากตลาดด้วย และยังมี breakout traders ที่เปิดเทรดตามทางนี้ด้วย

การกำหนด TP ด้วย path of least resistance

จากที่อธิบายมา ราคาก็จะวิ่งไปทางที่ไปง่ายเสมอ หรือมีตัวต้านทานน้อย (least resistance) เลยทำให้ออเดอร์ทาง market price วิ่งไปทางนั้นๆ ด้วยง่ายเพราะโอกาสที่จะเกิดความไม่สมดุลย์ก็จะเกิดขึ้นเรื่อยๆ จนกว่าราคาไปถึงพื้นที่ที่มีตัวต้านทานมาก เราก็จะกำหนด TP ด้วยการเข้าใจหลักการทำงานออเดอร์แบบนี้ ก็จะกำหนดไว้ก่อนที่พื้นที่มีตัวต้านทานมาก ข้อดีคือ ความเป็นไปได้สูงที่จะชนทีพี ราคาวิ่งไปทางที่มีตัวต้านทานน้อยเสมอได้ง่าย

ราคาวิ่งไปทางที่ง่าย หรือมีตัวต้านทานน้อยเสมอ

เมื่อท่านกำหนด trade setup เป็น 2 สิ่งที่ท่านต้องเห็นชัดเจนก่อนที่จะเปิดเทรดแต่ละออเดอร์ คือว่าจะกำหนด Stop loss และจะกำหนด Take profit ตรงไหน ถ้าเราเปิดเทรดทางไหนก็ต้องการให้ราคาวิ่งสวนได้ยากวิ่งไปทางที่เปิดเทรดได้ง่าย สิ่งที่ทำให้ราคาวิ่งไปทางไหนได้ยากหรือง่าย ประกอบด้วย 2 ส่วนหลักๆ คือออเดอร์ทางที่ราคาปัจจุบันวิ่งไป และออเดอร์ตรงข้ามที่อยู่แต่ละราคา ถ้าราคาตลาดที่มี market orders มากกว่า ออเดอร์ตรงข้าม (limit orders) ราคาก็จะวิ่งต่อไป การที่จะกำหนด Take profit ได้อย่างถูกต้อง ต้องคาดการณ์หรือเห็นความเป็นไปได้ว่าออเดอร์ตรงข้ามเมื่อ position ที่เราเปิดกำไร ทางที่ราคาตลาดวิ่งไปจะมีออเดอร์อื่นเข้ามาต่อเนื่อง และมากพอที่จะเกิดออเดอร์ตรงข้ามที่แต่ละราคาไปได้ง่าย นั่นหมายความว่า ถ้าออเดอร์ทางที่ตลาดวิ่งไปเยอะมากกว่า ออเดอร์ตรงข้ามมากก็จะทำให้ราคาวิ่งไปได้ง่ายและเร็ว หรือถ้าออเดอร์ทางที่ราคาวิ่งไปมากพอที่จะเกิดออเดอร์ตรงข้ามแต่ละจุด หรือเพราะมีออเดอร์ตรงข้ามแต่ละจุดน้อยลงหรือไม่มี ก็จะทำให้ราคาวิ่งผ่านไปง่ายเช่นกัน ทางที่ราคาวิ่งไปถ้ามีออเดอร์ตรงข้ามมากพอหรือเกินออเดอร์ทางที่ตลาดวิ่งไป ถือว่าเป็นพื้นที่ที่มีตัวต้านทาน (resistance) มากพอหรือเปล่า ถ้าราคาเทรดทางไหนคาดหวัง TP ให้ชนเราก็ต้องมั่นใจว่าทางที่ราคาวิ่งไปจนถึง จุดกำหนด TP มีตัวต้านทานน้อยกว่าออเดอร์ที่จะเขามาทางที่เราเปิดเทรด

อะไรทำให้ทางที่ราคาจะวิ่งไปง่าย หรือเรียกว่า path of least resistance

ดูสิ่งที่ชาร์ตเปล่าบอกเราอย่างไรกับเรื่องของทางไปที่ง่ายหรือ path of resistance หลังจากที่ราคาขึ้นมาก็ได้ทำ Higher High ใหม่ และราคามีการย่อตัวลงมาทำให้เรารู้ว่า Supply เกิดที่นี่เมื่อราคากลับมา เพราะราคาดันลงไปได้ เพราะว่ามี Sell orders มากกว่า หลักการทำงานของออเดอร์บอกราคาลงมาหยุดที่ Higher Low มองมาทางช้ายจะเห็นว่าเป็นพื้นที่ราคาเบรคขึ้นไปพอดี ราคาดันกลับขึ้นไปได้อีก บอกว่ามี Buy orders กลับมาเกิน Sell orders อีกรอบ เกิดมี demand ขึ้น เทรดเดอร์ที่รออยู่ด้านบนคิดว่าราคาจะลงอีก ก็มีการเพิ่ม sell limit orders พื้นที่ Higher High เลยทำให้คาดว่าน่าจะกลายมาเป็น Resistance การเพิ่ม sell limit orders เป็นการเพิ่มตัวต้านทานที่พื้นที่ตรงนั้น พอราคาตลาดขึ้นไปถึงออเดอร์ไม่มากพอ จำนวน sell limit orders ที่อยู่ตรงนั้น เลยยืนยันว่าเป็น resistance แต่สิ่งสำคัญไม่ได้แค่ยืนยัน resistance เท่านั้น แต่ sell limit orders ที่เป็นตัวต้านทานใช้ไปด้วย เลยทำให้จำนวนลดลงไป ราคาดันลงมาด้านล่างมาเจอ Demand เทรดเดอร์ที่รอเทรดตามเทรนก็จะหาโอกาสเทรดอีกรอบ ก็จะกำหนด buy limit orders ไว้พื้นที่ตรงนั้นเลยทำให้พื้นที่ตรงนั้นมีตัวต้านทาน ออเดอร์ที่มาจากฝั่งราคาตลาดที่ลงมาไม่มากพอ ก็จะทำให้ราคาตลาดหยุดตรงนั้น ก็จะยืนยันว่าเป็น support ไปในตัวด้วย ขณะเดียวกันราคาเด้งกลับขึ้นไปหาที่เลข 2 สังเกตดูก่อนที่ราคาจะไปถึงเลข 2 ราคาได้ทำ Higher Low ขึ้นไปอีกด้วย หรือแม้กระทั่งไปถึงครั้งที่ 3 ราคาเด้งลงมาก็ทำ Higher Low ขึ้นมาให้อีก ยิ่งถึงรอบที่ 4 จะเห็นว่า Higher Low ขึ้นมาเรื่อยๆ มองกลับไปที่เรื่องออเดอร์ สิ่งที่เป็นตัวต้านทานคือ sell limit orders ยังพอที่จะเป็น resistance ได้ แต่พอมองที่ราคาเด้งออกไม่มี sell market orders มากพอที่จะดันราคาลงไปต่อ (sell limit orders เป็นการเปิดเทรด sell ณ ราคาที่กำหนด ส่วน sell market orders เป็นการเปิดเทรดที่ราคาตลาด ตัวที่ทำให้ราคาหยุดคือ limit order ตัวที่ทำให้ราคาวิ่งคือ market orders) เพราะราคาสามารถทำ Higher Low ขึ้นมาได้เรื่อยๆ ดังนั้น ส่วนแรกที่ทำให้ตัวต้านทานลดลงไปคือ การที่ราคากลับมาพื้นที่นั้นๆ หรือ retracement ก่อนที่ราคาจะไปทางนั้นจริงๆ พอเมื่อราคาวิ่งผ่าน ถ้าตอนที่ออเดอร์ตรงข้ามไม่พอก็จะวิ่งผ่านได้ง่าย เลยเกิด path of least resistance เพราะจำนวน limit orders มีการใช้ไป

มาดูส่วนที่ 2 พอราคาเบรคอะไรเกิดขึ้น มองช่วงที่ราคาวิ่งอยู่ในกรอบ ถือว่าเป็นช่วงสะสมออเดอร์หรือ consolidation ต่างฝ่ายทั้ง sellers และ buyers ก็ได้เข้าตลาด สิ่งที่เกิดขึ้นคือ positions ที่อยู่ในตลาดทั้ง Long และ Short เทรดเดอร์ที่เปิดเทรด positions พวกนี้ก็จะกำหนด stop loss เข้าประกอบ เช่นถ้าเป็นเทรด Resistance ก็จะกำหนดไว้ด้านบน Resistance หรือถ้าเป็นเทรด Support ก็จะกำหนดไว้ด้านล่าง Support ไม่ห่างมาก หลักการออเดอร์บอกว่า การออกจากตลาดก็เป็น market order ประเภทหนึ่ง และตรงข้ามกับ position ที่ถืออยู่ในตลาด เมื่อราคาเบรคเลข 4 ขึ้นไป ราคาจึงไม่ลงมาอีกเลย ดันขึ้นเป็นหลัก เพราะออเดอร์ที่ทำให้เกิดความไม่สมดุลย์ มาจากการออกที่ออกจากตลาดด้วย และยังมี breakout traders ที่เปิดเทรดตามทางนี้ด้วย

การกำหนด TP ด้วย path of least resistance

จากที่อธิบายมา ราคาก็จะวิ่งไปทางที่ไปง่ายเสมอ หรือมีตัวต้านทานน้อย (least resistance) เลยทำให้ออเดอร์ทาง market price วิ่งไปทางนั้นๆ ด้วยง่ายเพราะโอกาสที่จะเกิดความไม่สมดุลย์ก็จะเกิดขึ้นเรื่อยๆ จนกว่าราคาไปถึงพื้นที่ที่มีตัวต้านทานมาก เราก็จะกำหนด TP ด้วยการเข้าใจหลักการทำงานออเดอร์แบบนี้ ก็จะกำหนดไว้ก่อนที่พื้นที่มีตัวต้านทานมาก ข้อดีคือ ความเป็นไปได้สูงที่จะชนทีพี ราคาวิ่งไปทางที่มีตัวต้านทานน้อยเสมอได้ง่าย

#88

วิเคราะห์กราฟ Forex ประจำวัน / บทวิเคราะห์กราฟทางเทคนิค AUDJP...

กระทู้ล่าสุด โดย support-2 - พฤษภาคม 28, 2026, 03:04:38 ก่อนเที่ยงคู่เงิน/สินค้า: AUDJPY

Bias: ขาลง เนื่องจากราคาได้เบรคทะลุเส้น Up TrendLine ลงมาอย่างชัดเจน และถูกกดดันอยู่ใต้บริเวณ Supply Zone

โซนสำคัญ: Up TrendLine, Supply Zone

แผน SHORT: รอพิจารณาเข้าสถานะเมื่อราคาทดสอบบริเวณ Supply Zone หรือเมื่อราคาปรับตัวลงตามทิศทางลูกศรสีแดง เพื่อลงไปทำกำไรยังเป้าหมายด้านล่าง

Stop Loss (SL): จุด SL ในภาพ

Take Profit x (TPx): บริเวณ TP1 และ TP2 ในภาพ

เงื่อนไขเปลี่ยนมุมมอง: เมื่อราคาสามารถกลับขึ้นไปทะลุผ่านและยืนเหนือจุด SL ในภาพได้สำเร็จ

------------------------------------------

คู่เงิน/สินค้า: AUDCHF

Bias: ขาลง เนื่องจากราคาได้ปรับตัวลงมาและกำลังเคลื่อนไหวอยู่ใต้บริเวณ Supply Zone

โซนสำคัญ: Supply Zone, Support Zone

แผน SHORT: รอพิจารณาเข้าสถานะเมื่อราคาทดสอบบริเวณ Supply Zone หรือเมื่อราคาปรับตัวลงต่อตามทิศทางลูกศรสีแดง โดยมีเป้าหมายทำกำไรที่บริเวณ Support Zone ด้านล่าง

Stop Loss (SL): จุด SL ในภาพ

Take Profit x (TPx): บริเวณ TP1 และ TP2 ในภาพ

เงื่อนไขเปลี่ยนมุมมอง: เมื่อราคาสามารถทะลุผ่านและยืนเหนือจุด SL ในภาพได้สำเร็จ

#89

วิเคราะห์กราฟ Forex ประจำวัน / Forex Signal

กระทู้ล่าสุด โดย narjant - พฤษภาคม 28, 2026, 12:52:24 ก่อนเที่ยง

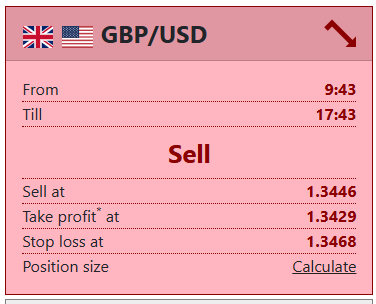

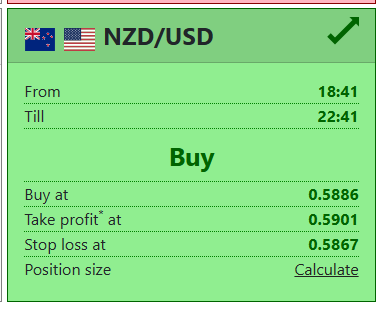

#90

วิเคราะห์กราฟ Forex ประจำวัน / Forex Signal

กระทู้ล่าสุด โดย narjant - พฤษภาคม 27, 2026, 12:16:46 หลังเที่ยง✅สัญญาณเทรด 27/5/2026

Buy : XAUUSD

จุดเข้า : ตอนนี้

TP : 4550

SL : 4340

Buy : XAUUSD

จุดเข้า : ตอนนี้

TP : 4550

SL : 4340